会社員が副業を始めると、「雑所得より事業所得の方が節税できる」「開業届を出せば事業所得にできる」といった情報を目にすることがあります。青色申告特別控除や赤字の損益通算だけを見ると、事業所得の方が有利に感じるかもしれません。

しかし、副業の所得区分は、納税者が有利な方を自由に選ぶものではありません。国税庁は、所得を得る活動が社会通念上事業と称する程度で行われているかを、活動の実態から総合的に判定するとしています。

この記事では、副業が事業所得か業務に係る雑所得かを考える判定軸と、税務上の違いを整理します。節税テクニックを先に考えるのではなく、正しい所得区分を確認し、その区分で利用できる制度を理解するためのガイドです。

この記事でわかること

- 事業所得と業務に係る雑所得の基本的な違い

- 副業を事業所得と判断するときの確認軸

- 帳簿保存と300万円基準の正しい読み方

- 青色申告特別控除・損益通算・純損失繰越の違い

- 開業届や20万円ルールで誤解しやすい点

結論:副業は希望だけで事業所得にできない

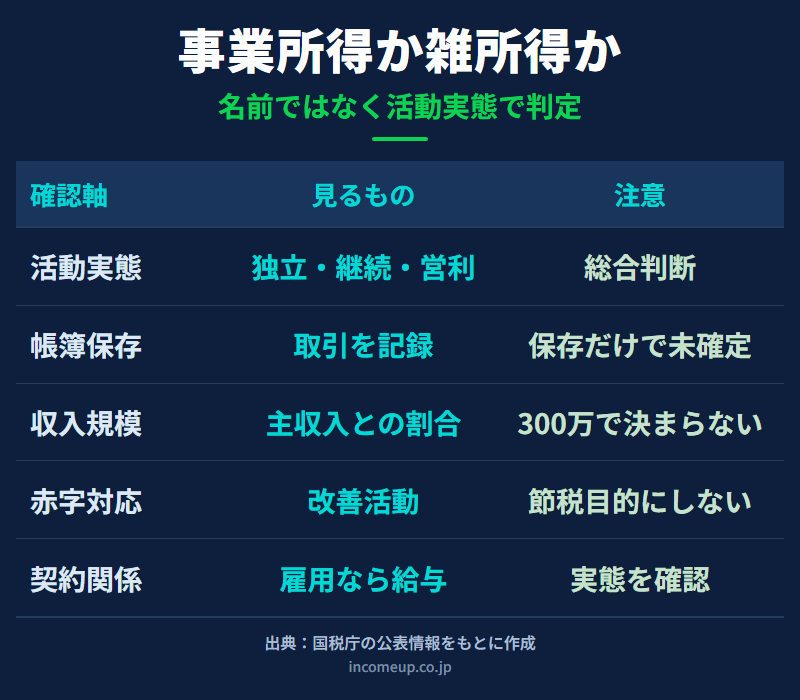

副業収入を事業所得として申告できるかは、「事業所得にしたいか」ではなく、その活動が社会通念上、事業と呼べる程度で行われているかで判断します。

国税庁の通達解説では、営利性・有償性、継続性・反復性、自己の計算と危険による企画遂行性、費やした労力、人的・物的設備、職歴や社会的地位、生活状況などを総合的に見るとされています。

帳簿書類を保存していることは重要ですが、帳簿があるだけで必ず事業所得になるわけではありません。売上300万円も自動判定の線ではなく、活動全体の実態確認が必要です。

最初に「どう申告すれば得か」ではなく、「実際にどのような活動をしているか」を整理します。最初に確認:雇用契約なら給与所得の可能性

副業という言葉は広く、すべてが事業所得や雑所得になるわけではありません。別の会社でアルバイトやパートとして働き、雇用契約に基づいて給与を受け取る場合は、原則として給与所得です。

一方、業務委託で原稿、デザイン、動画制作、講師、コンサルティング、物品販売などを行う場合は、事業所得または業務に係る雑所得に該当する可能性があります。

| 収入の形 | 確認する所得区分 | 見るもの |

|---|---|---|

| 雇用契約のアルバイト | 給与所得 | 雇用契約、給与明細、源泉徴収票 |

| 独立した業務委託 | 事業所得または雑所得 | 契約、活動実態、帳簿、規模 |

| 単発の報酬 | 雑所得等を確認 | 継続性、反復性、活動目的 |

まず支払われたお金の契約関係を確認し、その後に事業所得か雑所得かを考えます。

事業所得と雑所得は何が違うのか

国税庁は、事業所得を、農業、漁業、製造業、卸売業、小売業、サービス業などの事業から生じる所得と説明しています。

雑所得は、利子所得、配当所得、不動産所得、事業所得、給与所得など、他の所得区分に当たらない所得です。副業に係る原稿料やシェアリングエコノミーの所得などが例として挙げられています。

業務に係る雑所得も、総収入金額から必要経費を差し引いて所得を計算します。したがって、「必要経費を差し引くために事業所得にする」という理解は正しくありません。

判定軸1:営利性と継続性

事業として行う活動には、利益を得る目的と、反復・継続して行う実態が求められます。

継続して顧客を獲得し、価格を設定し、商品・サービスを提供し、収益を増やす活動をしているかを確認します。たまたま一度だけ受けた謝礼や、不用品を一度売却しただけの取引とは性質が異なります。

ただし、継続していれば必ず事業所得というわけではありません。業務に係る雑所得にも、営利を目的とした継続的な副業が含まれます。規模、独立性、帳簿、労力なども合わせて判断します。

判定軸2:自己の計算と危険、独立性

自分で価格、提供方法、営業方針、仕入れ、設備投資、契約条件を決め、売上が得られないリスクも負って活動しているかを確認します。

特定の相手から細かな指揮命令を受け、働く時間や場所を指定され、業務に必要な道具も相手から提供される場合は、実態が雇用に近くないかの確認も必要です。

契約書に「業務委託」と書かれているだけで結論は決まりません。契約名ではなく、実際の働き方と取引関係を確認します。

判定軸3:労力、設備、事業運営の実態

事業のためにどの程度の時間と労力を使っているか、必要な設備やシステムを用意しているか、顧客管理、請求、広告、仕入れ、納品、アフター対応などを継続しているかも判断材料です。

- 事業用の契約書、請求書、領収書を管理している

- 売上・経費・売掛金・在庫などを継続して記帳している

- 営業、集客、価格設定、商品改善を行っている

- 業務に必要な設備やサービスへ投資している

- 利益計画や資金繰りを考えて運営している

一つの項目だけで決めるのではなく、全体として社会通念上事業といえるかを見ます。

判定軸4:記帳と帳簿書類の保存

国税庁の通達では、取引を帳簿に記録し、その帳簿書類を保存している場合は、一般的に営利性、継続性、企画遂行性があり、事業所得に区分される場合が多いと説明されています。

一方、帳簿書類の保存がない場合は、収入金額が300万円を超え、かつ事業所得と認められる事実がある場合を除き、原則として業務に係る雑所得に該当するとされています。

ただし、帳簿を作れば自動的に事業所得になるわけではありません。帳簿は活動実態を示す重要な材料の一つです。

帳簿保存は重要だが、それだけで確定しない

売上・経費・取引先・請求・入金を継続して記録し、請求書や領収書を保存します。そのうえで、活動の規模、継続性、営利性、独立性を総合的に確認します。

「売上300万円」は事業所得の境界線ではない

副業の事業所得と雑所得を調べると、「売上300万円が基準」と説明されることがあります。しかし、300万円を超えれば自動的に事業所得、以下なら自動的に雑所得という制度ではありません。

国税庁の解説では、帳簿を保存している場合でも、収入が例年300万円以下で、主たる収入に対する割合が10%未満など、収入が僅少と認められる場合は個別判断になると例示されています。「例年」はおおむね3年程度です。

また、帳簿保存がなくても、収入300万円超かつ事業所得と認められる事実がある場合は、その事実を含めて判断します。

300万円は魔法の線ではありません。収入額だけを作って所得区分を変えるのではなく、活動全体の実態を確認します。赤字が続く副業は改善活動も確認される

国税庁の解説では、所得が例年赤字で、赤字を解消するための取組を実施していない場合は、営利性が認められない場合として個別判断になるとされています。

利益が出なかった年が一度あるだけで事業性が否定されるわけではありません。開業初期の設備投資、市況悪化、顧客喪失などで赤字になることもあります。

重要なのは、売上を増やす営業、価格やサービスの見直し、経費削減、事業計画の修正など、黒字化に向けた活動を実際に行っているかです。

給与所得との損益通算だけを目的に、私的な支出を副業経費として毎年赤字申告するような考え方は避けなければなりません。

開業届を出せば事業所得になるわけではない

個人が新たに事業を始めたときは、個人事業の開業・廃業等届出書などの税務手続があります。青色申告を希望する場合は、青色申告承認申請書も別に提出します。

しかし、届出は手続であり、活動の実態そのものではありません。開業届や青色申告承認申請書を提出したことだけで、事業所得と雑所得の区分が確定するわけではありません。

反対に、届出だけを見て判断するのではなく、取引、契約、帳簿、営業活動、利益計画、設備、労力などの証拠を日頃から整えることが重要です。

事業所得と雑所得の税務上の違い

| 項目 | 事業所得 | 業務に係る雑所得 |

|---|---|---|

| 所得計算 | 収入 - 必要経費 | 収入 - 必要経費 |

| 青色申告特別控除 | 要件を満たせば対象 | 対象外 |

| 他所得との損益通算 | 一定の損失は対象 | 雑所得の損失は対象外 |

| 純損失の繰越 | 青色申告等の要件で可能 | 原則対象外 |

| 帳簿・証拠 | 継続的な記帳・保存 | 必要に応じ記帳・保存 |

必要経費を差し引けることは両方に共通します。大きな違いは、青色申告制度や損失の取扱いです。

節税メリット1:青色申告特別控除

事業所得があり、税務署長の承認を受けて青色申告を行う場合、要件に応じて10万円、55万円、または65万円の青色申告特別控除を利用できます。

55万円控除には、正規の簿記の原則による記帳、貸借対照表・損益計算書の添付、期限内申告などが必要です。65万円控除には、さらにe-Taxによる期限内提出または一定の電子帳簿保存要件が必要です。

控除額は、控除前の黒字所得額が上限です。所得が20万円なら65万円すべてを差し引いて45万円の赤字にできるわけではありません。

青色申告は申請書を出すだけで完了する制度ではありません。記帳、決算書、期限内申告などの要件を毎年満たす必要があります。節税メリット2:一定の事業所得の損失は損益通算の対象

国税庁は、一定の不動産所得、事業所得、譲渡所得、山林所得の損失を損益通算の対象としています。雑所得の損失は、給与所得など他の所得から控除できません。

ただし、「事業所得と申告すれば副業赤字を給与から引ける」という意味ではありません。活動実態が事業所得に該当することが前提で、損失の内容によって損益通算できないものもあります。

高額なパソコン、旅行、飲食、家賃、通信費などをすべて経費にして赤字を作ることはできません。私生活と共通する支出は、業務に必要な部分を客観的に区分します。

節税メリット3:青色申告の純損失繰越

青色申告者の事業で純損失が生じ、一定の要件を満たす場合は、その損失を翌年以後3年間にわたって繰り越し、各年の所得から控除できます。

前年も青色申告をしている場合は、一定の条件で純損失の繰戻しを選択できることもあります。

これらは正しい事業所得区分、青色申告、期限内申告、帳簿・申告書類が前提です。制度利用だけを目的に所得区分を変えることはできません。

雑所得でも必要経費は差し引ける

業務に係る雑所得は、総収入金額から必要経費を差し引いて計算します。副業の売上が50万円で、その収入を得るために直接必要な経費が15万円なら、所得は原則として35万円という考え方です。

一方で、副業と関係のない私生活の費用は差し引けません。自宅家賃、電気代、通信費、車両費など仕事と私生活の両方に使う支出は、業務に必要な部分を合理的に区分し、根拠を残します。

領収書があることだけで必要経費になるわけではありません。収入との関係、用途、業務割合を説明できるようにします。

3つのケースで考える

| ケース | 確認の方向 | 注意点 |

|---|---|---|

| 年数回の単発報酬 | 雑所得等を確認 | 継続性・規模が限定的 |

| 継続契約・営業・記帳あり | 事業所得の可能性を総合判断 | 帳簿だけで確定しない |

| 毎年赤字・改善行動なし | 営利性を個別判断 | 給与相殺目的にしない |

同じ動画制作やコンサルティングでも、契約件数、活動期間、営業、設備、帳簿、生活上の位置付けで結論は変わります。業種名だけで区分しません。

20万円ルールと所得区分は別の話

一定の給与所得者は、給与所得・退職所得以外の所得金額が20万円以下なら、所得税の確定申告が不要となる場合があります。

しかし、20万円以下なら雑所得、20万円を超えれば事業所得という意味ではありません。所得区分を判定したうえで、所得税の申告要否を別に確認します。

また、所得税の確定申告が不要でも、住民税申告が必要になる場合があります。詳しくは確定申告が必要な人・不要な人|会社員が迷いやすいケースを整理を確認してください。

副業を始めたら残したい記録

- 業務委託契約書、注文書、納品書

- 請求書、領収書、入出金記録

- 売上帳、経費帳、仕訳帳などの帳簿

- 顧客獲得のための営業・広告記録

- 価格表、商品・サービスの説明資料

- 設備投資や業務用サービスの契約

- 赤字を改善するために行った施策

- 家事関連費を按分した計算根拠

これらは「事業所得に見せるため」に作るものではありません。実際の事業運営を記録し、正しい所得計算と説明を行うためのものです。

申告前のチェックリスト

- 雇用契約による給与所得ではないか確認した

- 継続性・反復性・営利性があるか整理した

- 自己の計算と危険で独立して活動しているか確認した

- 売上・経費・取引先を帳簿に記録した

- 請求書・領収書・契約書を保存した

- 300万円だけで所得区分を決めていない

- 赤字なら黒字化に向けた活動を説明できる

- 家事費と業務経費を区分した

- 青色申告承認申請の期限と要件を確認した

- 判断が難しい場合は税務署・税理士へ相談した

関連して読みたい記事

- 確定申告が必要な人・不要な人|会社員が迷いやすいケースを整理

- 会社員が使える節税の基本|iDeCo・NISA・ふるさと納税・生命保険料控除の違い

- ふるさと納税とは何か|仕組み・上限額・ワンストップ特例をやさしく整理

- 医療費控除とは|対象になる費用・ならない費用・申告の考え方

まとめ

副業が事業所得か雑所得かは、自由に選べるものではありません。社会通念上事業と呼べる活動かを、営利性、継続性、独立性、規模、労力、設備、帳簿書類の保存などから総合的に判定します。

帳簿保存は重要ですが、それだけで事業所得になるわけではありません。売上300万円も自動的な境界線ではなく、開業届や青色申告承認申請書の提出だけで所得区分が決まるものでもありません。

事業所得には、要件を満たす青色申告特別控除、一定の損失の損益通算、純損失の繰越などがあります。一方、業務に係る雑所得でも必要経費は差し引けます。節税メリットから所得区分を逆算せず、実際の活動を記録し、正しい区分で申告してください。

参考にした公的情報

本記事は、2026年7月1日時点で公表されている情報をもとに作成しています。本記事は一般的な情報提供であり、個別の所得区分、必要経費、損益通算、青色申告、確定申告を判断するものではありません。制度や取扱いは変更される場合があります。実際の申告は、国税庁、所轄税務署、自治体、税理士等へ確認してください。